L’assurance est bien plus qu’une simple vignette sur votre pare-brise. C’est un pilier du droit routier français qui conditionne l’existence même de votre droit à circuler. Voici le dossier complet pour comprendre les rouages administratifs qui lient votre contrat d’assurance à votre certificat d’immatriculation.

Fondements juridiques : Pourquoi l’assurance est-elle indissociable de la carte grise ?

La relation entre l’immatriculation d’un véhicule et son assurance n’est pas une simple recommandation administrative ; c’est une obligation inscrite dans le marbre du droit français. Pour bien comprendre, il faut revenir aux bases.

L’article L322-1 du Code de la route

Le législateur a posé une règle simple : pour qu’un véhicule soit autorisé à circuler sur la voie publique, il doit être immatriculé. Cependant, l’article L211-1 du Code des assurances complète cette règle en stipulant que tout véhicule terrestre à moteur doit être couvert par une garantie de responsabilité civile (RC), appelée couramment « assurance au tiers ».

Pourquoi ce couplage ?

L’immatriculation identifie le véhicule et son propriétaire. L’assurance, elle, protège la collectivité des dommages que ce véhicule pourrait causer. L’État français refuse d’immatriculer un « risque non identifié ». En demandant une attestation d’assurance lors de la création d’une carte grise, l’administration s’assure que, dès que le véhicule reçoit son titre officiel, il est immédiatement couvert.

La révolution du FVA : Le basculement vers le « Tout Numérique »

Depuis le 1er avril 2024, la France a franchi une étape majeure avec la suppression de la « carte verte » papier. Si vous ne devez plus apposer de vignette sur votre pare-brise, cela ne signifie pas que l’assurance est facultative. Au contraire, le contrôle est devenu omniprésent et automatisé.

Qu’est-ce que le FVA (Fichier des Véhicules Assurés) ?

Le FVA est le socle de ce nouveau système. C’est une base de données nationale, gérée par l’AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance), qui recense en temps réel tous les véhicules assurés en France.

Comment cela impacte votre démarche de carte grise ?

Lorsque vous déposez un dossier de carte grise, les agents du CERT (ou le système automatisé de traitement) croisent les données de votre dossier avec le FVA.

- Contrôle automatisé : Le système vérifie si le numéro VIN (châssis) saisi dans votre dossier correspond à un véhicule présent dans le FVA avec un contrat actif.

- Validation : Si le véhicule est identifié comme « assuré », la procédure est facilitée.

- Blocage : Si le véhicule est absent du FVA, ou s’il apparaît comme « non assuré », le dossier peut être mis en attente ou rejeté, exigeant de votre part une preuve complémentaire.

Point de vigilance majeur : Le FVA ne se met pas à jour instantanément. Lors de la souscription d’un nouveau contrat, il peut s’écouler entre 24h et 72h avant que votre véhicule n’apparaisse dans la base de données. Ne tentez pas de faire votre carte grise dans l’heure qui suit la signature de votre contrat d’assurance.

Le paradoxe de l’œuf et de la poule : Comment s’assurer avant d’être immatriculé ?

C’est la question que nous posent 80 % de nos clients : « Comment puis-je assurer un véhicule pour lequel je n’ai pas encore la carte grise définitive, alors que l’assureur me demande la carte grise pour établir le contrat ? »

C’est une situation classique que nous résolvons quotidiennement chez cartegrise-services.fr. Voici la procédure à suivre pour débloquer la situation :

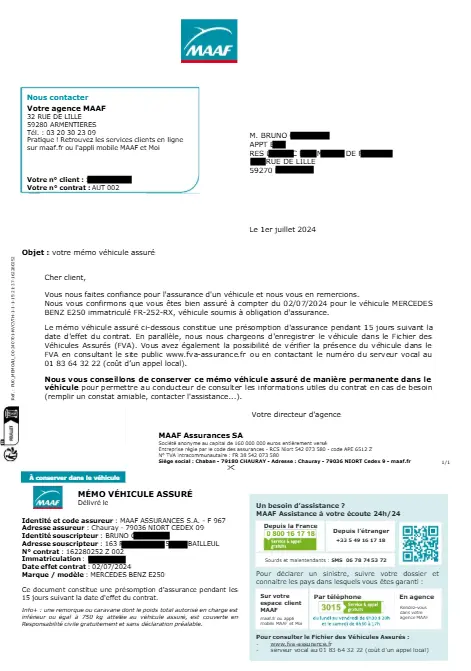

La « Note de Couverture » (ou certificat provisoire)

Tous les assureurs sont formés à cette situation. Ils peuvent établir un certificat provisoire d’assurance (souvent appelé note de couverture).

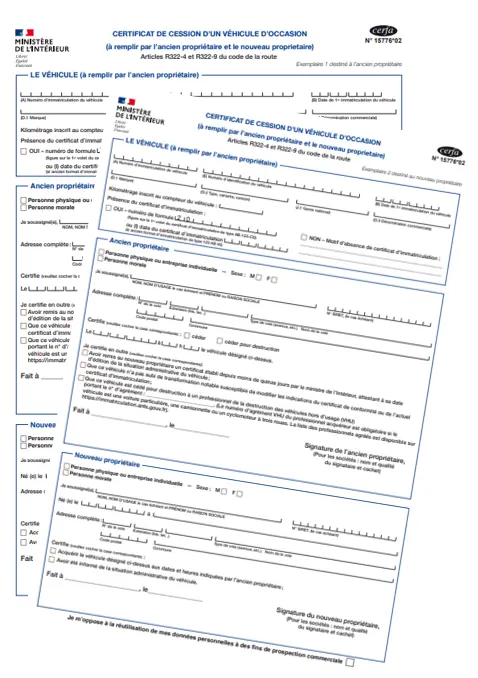

- Comment ? Vous donnez à votre assureur le certificat de cession (Cerfa 15776) ou la facture d’achat du véhicule. Ces documents contiennent le numéro de châssis (VIN).

- La validité : Ce document est parfaitement légal et prouve à l’administration que vous avez pris les dispositions pour assurer le véhicule dès son transfert de propriété.

- Transition : Une fois que vous aurez reçu votre carte grise définitive, vous la transmettrez à votre assureur pour qu’il régularise votre contrat et remplace le numéro VIN par le numéro d’immatriculation définitif (si ce dernier a changé).

Analyse par type de situation : L’assurance et vos démarches

Le contexte change radicalement la nature de votre obligation d’assurance. Voici un panorama complet :

Achat d’un véhicule d’occasion

Dès l’instant où le certificat de cession est signé, vous êtes le propriétaire. Vous avez l’obligation d’assurer le véhicule immédiatement. Ne comptez pas sur l’assurance de l’ancien vendeur : elle s’arrête au moment précis de la vente (date et heure inscrites sur le certificat de cession).

Achat d’un véhicule neuf

Si vous achetez en concession, le véhicule est souvent « immatriculé » par le professionnel. Pour l’assurance, vous devez souscrire un contrat avant de prendre possession des clés du véhicule. Le numéro VIN suffit à l’assureur pour garantir le véhicule avant même la sortie de l’usine ou du garage.

Véhicule importé

C’est un cas particulier. Pour un véhicule importé, vous devez fournir un quitus fiscal (achat dans l’UE) ou un certificat de dédouanement (hors UE). Votre assureur vous demandera ces documents pour valider la couverture. Sans eux, l’assureur peut refuser d’assurer le véhicule, bloquant ainsi votre démarche d’immatriculation.

Véhicule en « stockage » ou en restauration

Beaucoup d’usagers pensent à tort qu’une voiture « immobilisée » n’a pas besoin d’assurance. C’est une erreur lourde. Un véhicule, même sans moteur, reste un véhicule terrestre à moteur capable de causer des dommages (incendie, chute sur un tiers, etc.). Si votre véhicule est immatriculé, il doit être assuré, même en « tiers simple » ou avec une garantie spécifique « garage ».

Tableau Comparatif : Le flux de travail de l’assurance

| Étape de la démarche | Action de l’usager | État de l’assurance |

| Pré-achat | Devis d’assurance | Préparation (comparaison) |

| Achat (Signature cession) | Souscription du contrat | Assurance immédiate (Note de couverture) |

| Dépôt dossier carte grise | Envoi des docs (avec attestation) | Assurance active (FVA mis à jour) |

| Réception Carte Grise | Transmission de la CG à l’assureur | Mise à jour du contrat (Immat définitive) |

| Vie du véhicule | Paiement des cotisations | Assurance continue |

Les erreurs fatales qui bloquent votre dossier au CERT

L’administration (via les CERT) est intransigeante sur la cohérence des données. Une attestation d’assurance mal gérée est l’une des causes fréquentes de rejet.

Le numéro VIN erroné sur l’attestation

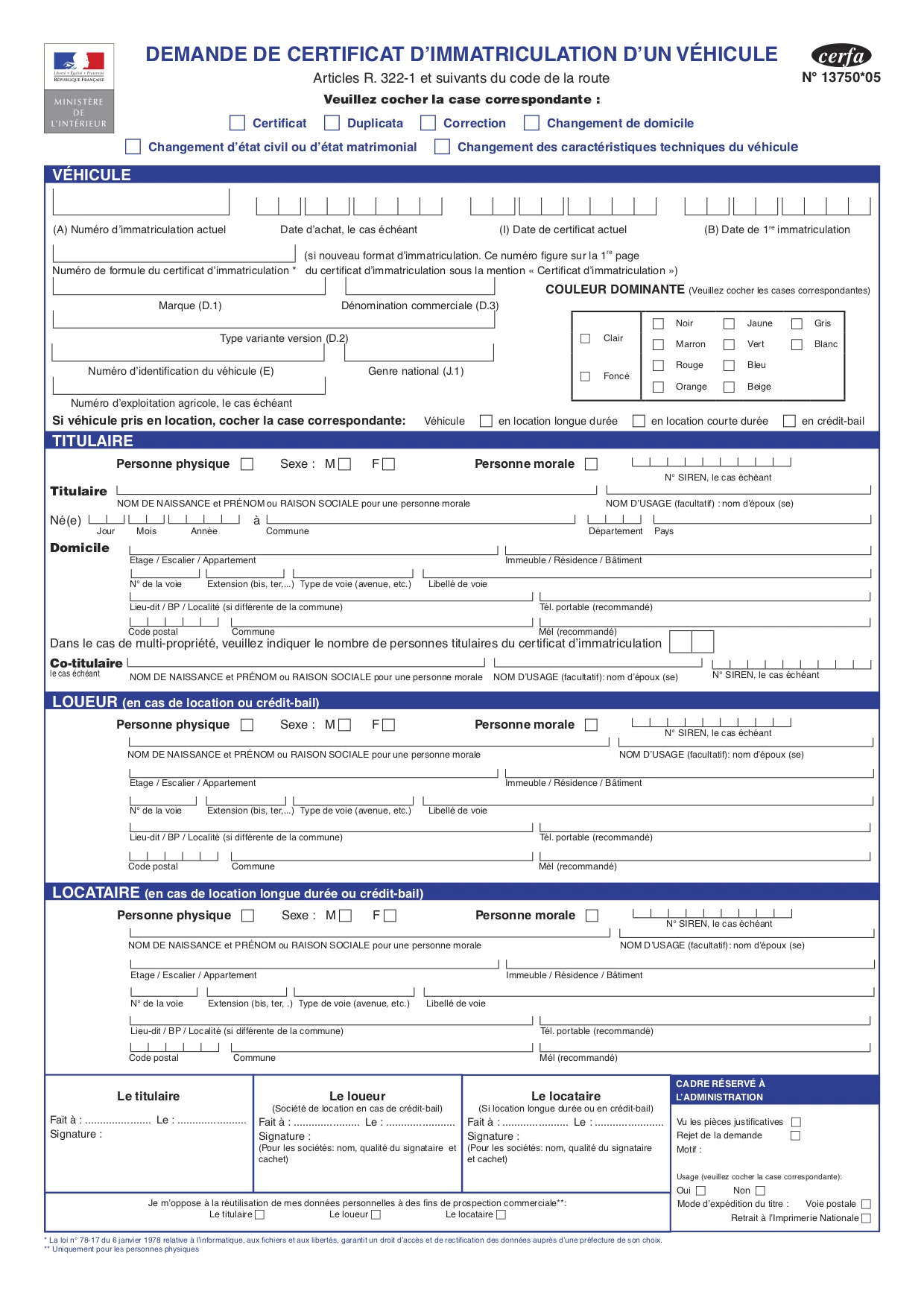

Une simple erreur de frappe sur le numéro de châssis sur votre attestation provisoire rendra le document caduc. Le CERT compare informatiquement le VIN de votre demande de carte grise avec celui de votre attestation. Si un chiffre diffère, c’est le rejet automatique.

L’oubli de signature de l’attestation

Une attestation d’assurance, pour être recevable, doit comporter les coordonnées complètes de l’assureur, les dates de validité, et le cachet/signature de l’agence. Une attestation non signée est une pièce nulle.

La fraude à l’assurance : Pourquoi l’administration est si stricte ?

Il est crucial de comprendre la psychologie de l’administration. La lutte contre la fraude est la priorité numéro un.

- Le délit de défaut d’assurance : Rouler sans assurance est un délit puni par des amendes lourdes, une suspension de permis, voire la confiscation du véhicule.

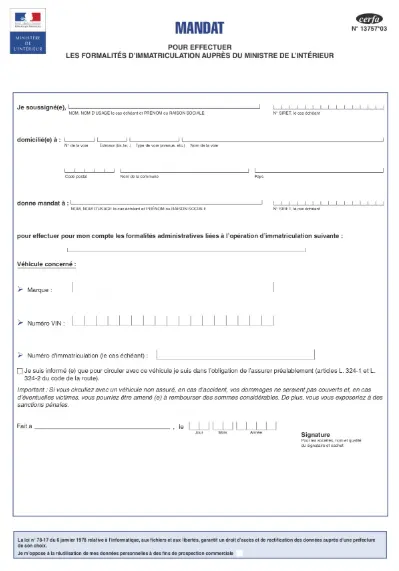

- La fausse déclaration : Si vous déclarez votre véhicule comme « assuré » sur le Cerfa 13750 alors qu’il ne l’est pas, vous vous rendez coupable de fausse déclaration administrative. En cas de contrôle, les sanctions sont cumulables.

- La protection de la collectivité : L’État français impose cette rigueur pour éviter qu’un véhicule ne circule sans garantie financière en cas d’accident corporel grave. Le Fonds de Garantie des Assurances Obligatoires (FGAO) intervient quand l’assureur manque, mais il se retourne ensuite contre le responsable non-assuré, souvent avec des conséquences financières catastrophiques pour ce dernier.

Pourquoi le choix d’un professionnel habilité comme cartegrise-services.fr sécurise votre dossier

La complexité de ces interactions entre assureurs, fichiers nationaux et services de l’État explique pourquoi de nombreux usagers préfèrent déléguer cette tâche.

Expertise et Pré-contrôle

Chez cartegrise-services.fr, nous avons développé une expertise spécifique sur les dossiers « complexes » (imports, véhicules de collection, successions). Nous savons identifier immédiatement si une attestation d’assurance sera acceptée ou non par le CERT.

Conseils personnalisés

Nous ne sommes pas de simples saisisseurs de données. Si votre situation est particulière (véhicule de collection, contrat d’assurance spécifique, véhicule de société), nous vous conseillons sur la pièce justificative la plus robuste à fournir.

Gain de temps

L’administration traite des centaines de milliers de dossiers par mois. Un dossier refusé pour une attestation mal remplie peut entraîner un délai de traitement supplémentaire de 2 à 3 semaines. En nous confiant votre dossier, vous vous assurez que cette pièce est conforme dès la première soumission.

Conclusion

L’assurance automobile est le garde-fou qui garantit la sérénité sur nos routes. Elle n’est pas une simple contrainte administrative, mais la garantie de votre protection financière et juridique. Chez cartegrise-services.fr, nous considérons que votre sécurité commence par un dossier d’immatriculation parfaitement conforme. Ne laissez pas les détails administratifs devenir des obstacles : confiez votre immatriculation à nos experts. Nous veillons à ce que chaque pièce de votre dossier, de votre attestation d’assurance à votre demande d’immatriculation, soit traitée avec la rigueur et le professionnalisme que vous êtes en droit d’attendre.

Article rédigé par l’équipe d’experts de cartegrise-services.fr, spécialistes de l’immatriculation depuis plusieurs années.

Questions fréquentes

Non, c’est impossible légalement. L’assurance est un préalable indispensable. Immatriculer un véhicule signifie l’autoriser à circuler, et circuler sans assurance est un délit grave.

C’est le « cercle vicieux » classique. La solution est simple : les assureurs peuvent vous établir une note de couverture (ou un certificat d’assurance provisoire) sur la base du numéro VIN (numéro de châssis) du véhicule avant même que la carte grise ne soit éditée. Demandez cette attestation à votre assureur en lui fournissant le certificat de cession.

Si vous venez de souscrire, patientez 48 à 72 heures. Si après ce délai le FVA ne vous reconnaît toujours pas, contactez votre assureur. C’est lui qui a la responsabilité de transmettre les informations au fichier national.

Oui. Même pour un duplicata (en cas de perte ou vol), votre véhicule doit rester assuré. L’administration peut vérifier la validité de votre contrat lors de la nouvelle émission du titre.

{kind=link}

{kind=link}